J.Score(ジェイスコア)のAIスコア・レンディングは2018年に始まった新しいカードローンであり、審査基準や融資までの流れなどが明確になっていないのが特徴です。

J.Score(ジェイスコア)の審査基準がよくわからなくて、不安を感じている人は多いのではないでしょうか。

結論から言うと、AIスコアが600点以上の人ならJ.Score(ジェイスコア)の審査に通過することは可能です。

ただし、他社借り入れが多かったりAIスコアが600点未満だったりといった状態で申し込むと審査落ちしてしまいますので注意してください。

改善できる理由で審査落ちしないためにも、正しい基準を知っておきましょう。

- J.Score(ジェイスコア)の仮審査と本審査は最短30分で完了する

- 20歳以上で安定した収入がある人なら誰でも申し込める

- 他社借り入れで返済遅延したことがない人は審査に通過しやすい

- AIスコアが600点未満の人はスコアアップする方法を活用しよう

J.Score(ジェイスコア)の審査が甘いのか調査した結果や通過するための条件も合わせて解説していますので、参考にしてください。

J.Score(ジェイスコア)の審査から融資までは最短60分で完了する

J.Score(ジェイスコア)のAIスコア・レンディングは、日本国内で唯一AIスコアによる審査をおこなっているカードローンです。

そのため審査の流れも他社のカードローンとは異なるのではないかと、不安を感じている人もいるのではないでしょうか。

管理人はこれまで5件以上のカードローンに申し込んできましたが、J.Score(ジェイスコア)の審査の流れはシンプルで他社よりも簡単でした。

J.Score(ジェイスコア)は申し込みから契約まで全てWeb上で完結しますので、スマホさえあれば気軽に申し込めます。

J.Score(ジェイスコア)の審査の流れと実際にかかった時間は、以下のとおりです。

-

無料の会員登録をしてAIスコア診断をおこなう(5分)

Webサイトで無料の会員登録をしてから、AIスコア診断をおこないます。

選択式の18問の質問に答えるだけで、簡単に自分のAIスコアを算出することができます。

AIスコアが600点以下の人は申し込みボタンが表示されませんので、スコアアップのために追加質問に回答しましょう。

-

仮審査へ申し込み(5分)

AIスコアを算出したら、申し込みフォームに氏名や住所、勤務先などの必要事項を入力して仮審査に申し込みます。

-

仮審査(30秒)

仮審査は最短30秒という公式の発表どおり、あっという間に終わりました。

審査結果はメールで通知され、可決の場合は本審査のための書類提出へと進みます。

-

書類提出(5分)

Webサイトから本人確認書類と収入証明書類のアップロードをおこないます。

スマホで撮影した写真を専用フォームに添付して送信ボタンを押すだけで完了しますので、コピーや郵送の手間がかからず便利です。

-

在籍確認(1分)

書類の提出が完了すると、勤務先への在籍確認がおこなわれます。

担当者の個人名で勤務先に電話連絡があり、氏名と生年月日の確認をされて1分足らずで完了しました。

本人以外の人が電話を取った場合であっても、電話の目的や内容を話すことはありませんので安心してください。

-

本審査(30分)

在籍確認が滞りなく終わると、本審査がおこなわれます。

管理人は在籍確認が終わってから約30分後に、本審査通過のメールが届きました。

限度額を確認し、添付されたURLをクリックして契約手続きに移ります。

-

契約(5分)

メール添付されたURLから契約のページにアクセスし、返済方法や指定口座の登録をおこなうと契約が完了します。

手続きは全てWeb上で完結し、紙の契約書が郵送されてくることはありません。

J.Score(ジェイスコア)では仮審査と本審査がおこなわれますが、契約まで合わせても60分で完了したため非常に手続きが早い印象を受けました。

あらかじめ自分のAIスコアを算出しておけば、融資を受けるまでの時間をさらに短縮できます。

会員登録は無料ですので、最短時間で融資を受けたい場合はあらかじめAIスコアを算出しておきましょう。

仮審査は最短30秒で完了しますので、すぐに審査結果を知りたい人にもおすすめです。

仮審査の結果は最短30秒でわかるので早く借り入れしたい人にもぴったり

J.Score(ジェイスコア)の仮審査の結果は最短30秒で通知されるため、早く借り入れしたい人にもぴったりです。

J.Score(ジェイスコア)はAIスコアで申込者の信用度をあらかじめ導き出すことによって、スピーディーな審査を実現しています。

AIスコアが申し込み基準である600点に達していれば、迅速に対応してもらえます。

ただし、迷惑メール設定をしていると速やかに審査結果が届かない場合がありますので注意してください。

J.Score(ジェイスコア)からのメールは、以下のいずれかのアドレスから配信されます。

J.Score(ジェイスコア)の手続きは全てメールで送付されるURLからおこなわれますので、届かない場合は審査が進まなくなってしまいます。

メール受信に制限をかけている人は、上記の2つのアドレスを登録して審査結果がスムーズに受け取れるように準備しておきましょう。

本審査は最短30分で完了!スピーディーに借りられる

J.Score(ジェイスコア)の本審査は最短30分で完了するため、スピーディーな借り入れが可能です。

本審査では申込者の信用情報や提出書類を確認され、申し込み内容に誤りや虚偽の申告がないかをチェックされます。

基本的には信用情報や提出書類と申し込み内容が合致していればスムーズに審査が完了し、即日融資も可能です。

J.Score(ジェイスコア)のAIスコア・レンディングは2018年に始まったばかりのサービスであり、即日融資のノウハウがまだ確立されていないからです。

そのため今日中にどうしても借り入れしたい場合は、即日融資に対応している大手消費者金融を利用することをおすすめします。

今日中にキャッシングできるカードローンについては以下の記事で解説していますので、参考にしてください。

今日中に借りたい時におすすめのカードローン|本日中に審査の成功率を上げるコツ

今日中にお金を借りたい人向けのカードローンを徹底解説!即日融資に対応しているカードローンなら、どうしても5万円必要ですぐに借りたいという悩みもすっきり解決できます。審査の成功率を上げるコツも解説していますので、ぜひ参考にしてください。

勤務先への在籍確認は個人名の電話連絡だからバレない

J.Score(ジェイスコア)の勤務先への在籍確認は、電話連絡によっておこなわれます。

担当者の個人名によっておこなわれ、申込者以外に在籍確認だと伝えたり社名を名乗ったりすることはありません。

在籍確認が原因で借り入れの事実がバレてしまうと、守秘義務違反となって企業イメージを大きく損なうからです。

J.Score(ジェイスコア)は個人情報保護法と守秘義務の両方を遵守し、顧客に関する情報の管理を徹底しています。

個人情報保護法では、管理の対象となっている情報は、あくまでもデータ化された個人情報とされているのに対して、守秘義務では、この範囲は個人情報保護法よりも広く、個人のみならず、法人や団体などの顧客について金融機関が保有している公開されていない全ての情報(データ化の有無を問わず)が管理の対象となっている。

引用元: 金融庁

つまり、本人の許可なく第三者に情報を漏らすことは絶対にないということです。

とはいえ個人宛ての電話が普段かかってこない職場に勤めている人は、会社に着信があるだけで周囲に怪しまれてしまうのではないかと不安ですよね。

勤務先への電話連絡を回避したい場合は、書類による在籍確認に対応してもらえるカードローンを利用しましょう。

会社に所属していることが証明できる書類を提出するだけで在籍確認が完了しますので、勤務先に借り入れがバレる心配はありません。

在籍確認の電話連絡をなしにしてもらえるカードローンについては、以下の記事で詳しく解説していますので合わせてご覧ください。

在籍確認なしでキャッシングできる?実際に電話連絡なしで借りられた方法を紹介

在籍確認の電話連絡なしでキャッシングする方法を徹底解説!勤務先への連絡を回避して会社にバレずに借りるコツを紹介しています。専業主婦がカードローンで申し込んだ場合の在籍確認や万が一電話がかかってきた際の上手な言い訳についても記載していますのでぜひ参考にしてください。

借り入れ方法は振込融資のみでローンカードの発行はおこなわれない

J.Score(ジェイスコア)の借り入れ方法は振込融資のみで、ローンカードの発行はおこなわれません。

そのため、財布に入っているローンカードを見られて家族に借り入れがバレてしまうリスクをなくせます。

利用明細書や契約書などもWeb上のマイページで管理でき、自宅郵送物を回避できます。

自宅郵送物を見られることが家族に借り入れがバレる最大の要因なので、自宅郵送物を回避できるJ.Score(ジェイスコア)は誰にも気付かれずに借りたい人にぴったりです。

ただし初回契約すると必ずインビテーションステッカーが郵送されるため、完全に郵送物をなくすことはできません。

- インビテーションステッカーとは?

- J.Score(ジェイスコア)で初めて契約した人にプレゼントされるステッカー。

簡易書留で自宅に郵送されてくる。

封筒にもJ.Score(ジェイスコア)とはっきり印字されていますので、家族に怪しまれてしまう可能性があります。

そのため家族にバレるリスクを完全になくしたい人は、自宅郵送物なしに対応している他のカードローンに申し込むのもひとつの手段です。

J.Score(ジェイスコア)で即日融資を受けたい場合は、平日の22時55分までに振込依頼しましょう。

平日22時55分までに振込依頼をすれば今すぐに借り入れできる

J.Score(ジェイスコア)は平日の22時55分までに振込依頼すれば、最短10秒ほどで自分の口座に現金が振り込まれます。

J.Score(ジェイスコア)で振込融資を受ける手順は、以下のとおりです。

- ログインし、メンバーシップから会員ページに進む

- メニュー画面の「お借入(お振込み)」をタップ

- ワンタイムパスワードを発行する

- ショートメールで届いた6桁のパスワードを入力して認証ボタンをタップ

- 借りたい金額を選択する(1,000円単位)

- 完了ボタンをタップ

スマホさえあればいつでも簡単な手順で振込依頼をかけることができ、非常に使い勝手が良いのが特徴です。

管理人が実際に借りてみたところ振込依頼の手続きは3分足らずで完了し、その後口座に振り込まれるまでに10秒もかかりませんでした。

借り入れ時には必ずワンタイムパスワードが発行され、セキュリティー面の配慮も行き届いています。

- ワンタイムパスワードとは?

- 1取引につき1度だけ有効なパスワードのこと。取引ごとに変更されるため、不正アクセスによる被害などを未然に防げる。

平日だけではなく土日も即時振込が可能ですが、受付時間が短く設定されていますので注意してください。

平日と土日祝日それぞれの融資の受付時間と振り込みのタイミングは、以下のとおりです。

| 受付時間 | 振込のタイミング | |

|---|---|---|

| 平日 | 0:00〜8:00 | 当日9時 |

| 8:00〜22:55 | 即時 | |

| 22:55〜24:00 | 翌日9時 | |

| 土 | 0:00〜8:00 | 当日9時 |

| 8:00〜21:40 | 即時 | |

| 21:40〜24:00 | 翌日9時 | |

| 日 | 0:00〜9:00 | 当日9時 |

| 8:00〜16:40 | 即時 | |

| 16:40〜24:00 | 翌日9時 | |

| 祝日 | 0:00〜24:00 | 翌日9時 |

土曜日は21時40分、日曜日は16時40分までが即時振込の対象となっています。

注意すべきなのは、受付時間内に完了ボタンまで押す必要がある点です。

完了ボタンを押すタイミングが1分でも遅れると、翌日の振り込みになってしまいますので気をつけましょう。

祝日は時間帯に関わらず翌日以降の振り込みになるため、長期連休の前などで出費が予想される際はあらかじめ借り入れしておくことをおすすめします。

J.Score(ジェイスコア)の審査は甘い?他社とは異なる基準を調査

J.Score(ジェイスコア)の審査は特別厳しいわけではありませんが、AIスコアという独自のスコアリングシステムで融資の可否を判断しているため他社とは基準が異なります。

AIスコアとは年齢や年収などの個人情報だけではなく、趣味や利用しているSNSなどの情報から利用者の信用度を数値化した点数のことです。

信用度が高いと判断された人ほどAIスコアが高得点となり、審査に通過しやすくなります。

一方でJ.Score(ジェイスコア)は申込者が自分の信用度を数値化でき、審査に通過できるか判断できる点が画期的だといえます。

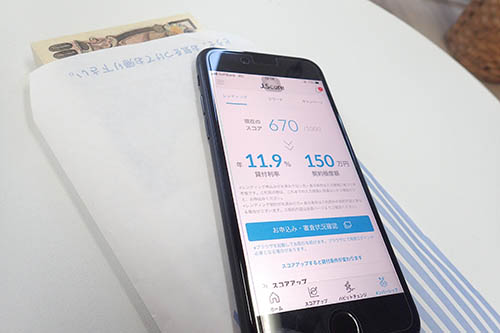

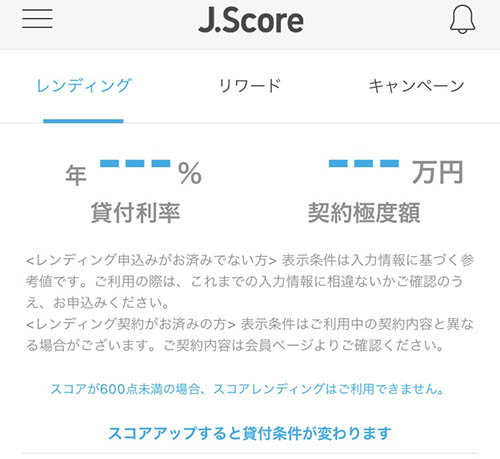

実際に審査に通過するには、600点以上のAIスコアがあることが条件となります。

600点以上のAIスコアの獲得が審査通過の必須条件

J.Score(ジェイスコア)の審査に通過するための必須条件は、申し込み時点で600点以上のAIスコアを獲得していることです。

J.Score(ジェイスコア)は利用者のAIスコアを重視しており、高得点な人ほど返済能力が高いと判断されます。

例えば700〜900点のハイスコアを獲得している場合は、審査に通過しやすくなるうえに貸付限度額や金利面でも有利になります。

AIスコアは、会員登録後にマイページから複数の質問に回答すると1,000点満点で診断されます。

2020年現在はAIスコアを診断することなく申し込むことも可能ですが、あらかじめ計算しておくと自分が審査に通過できるか予想できます。

申し込み前にAIスコア診断をおこなって点数が600点未満だった場合は、申し込み自体ができませんので注意してください。

マイページには、スコアが600点未満の場合はスコアレンディングは利用できない旨が記載されています。

J.Score(ジェイスコア)の審査にどうしても通過したい人は、申し込み前に必ずAIスコア診断を受けて自分の信用度を可視化しておきましょう。

満20歳以上70歳以下で安定した収入があれば申し込める

J.Score(ジェイスコア)の審査に通過するには、AIスコア以外にも20歳以上で安定した収入があるという申し込み条件をクリアしておくことが重要です。

J.Score(ジェイスコア)の申し込み条件については、公式ホームページにも以下のように記載されています。

以下のすべての条件を満たす個人のお客さま

・ご契約時の年齢が満20歳以上、満70歳以下の国内に居住するお客さま

・安定かつ継続した収入の見込める方

(学生・留学生で、アルバイトなど安定収入がある方もお申込みいただけます。また永住権のない外国人の方もお申込み可能です)

つまり、満20歳以上で安定した収入がある人でなければ申し込めないということです。

雇用形態は問われませんので、パートやアルバイトの人でも融資を受けられます。

安定した収入さえあれば、毎月決まった金額を返済していけると判断されるからです。

加えてJ.Score(ジェイスコア)には、返済比率が低い人ほど審査に通過しやすいという特徴があります。

- 返済比率とは?

- 年収における年間のローン返済額の割合のこと。基準値を超えると毎月の負担が重くなり、返済が滞るリスクが高まる。

返済比率は年収の25〜35%程度であることが一般的であり、低い人ほど毎月の支払いに充てる金銭的な余裕があると判断されます。

現在の借り入れの返済比率を算出する式は、以下のとおりです。

現在借り入れしている全てのローンの年間返済額には、J.Score(ジェイスコア)を利用する際に申請する借り入れ希望金額も含まれます。

返済比率が35%を超えてしまうと、審査に通過できない可能性がありますので注意しましょう。

返済比率が35%を超えるのは借り入れ額が年収に見合っていないということですから、希望金額を減らして申し込むと審査で有利な判断をしてもらえます。

年収に対して借り入れが多すぎなければ、20歳以上の人なら誰でも申し込めます。

例えば大学生であっても、アルバイトで得た年収に見合った金額であれば借り入れできます。

学生でも20歳以上でアルバイト収入があれば貸付対象

アルバイト収入がある20歳以上の学生は、J.Score(ジェイスコア)で貸付対象になります。

学生がアルバイトで得た給料も、安定した収入として認められているからです。

特に学生の場合は金額の多さよりも確実に毎月の給料が得られるかを重視されるため、月給制のアルバイトをしている人のほうが安定性を認められて審査に通過しやすくなります。

数万円程度でも毎月の収入があれば評価の対象になりますので、お金を借りたい学生は必ずアルバイトをするようにしましょう。

学生と同様に、高齢者や年金受給者もアルバイトの収入があれば借りられます。

高齢者や年金受給者は年金以外の収入が必要

高齢者や年金受給者がJ.Score(ジェイスコア)の審査に通過するには、年金以外の収入が必要になります。

年金は収入として認められず、自ら働いて給料を得られる人だけが返済能力があると判断されるからです。

パートやアルバイトなどで月に1万円でも年金以外の収入があれば、貸付対象となります。

ただし、収入があっても70歳以上の人は申し込めませんので注意してください。

70歳以上で年金を受給している場合は、独立行政法人福祉医療機構(WAM)の年金担保貸付などといった年金を担保にして借りる方法を選択したほうがいいかもしれません。

留学生などの永住権のない外国人でも申し込み可能

J.Score(ジェイスコア)は留学や単身赴任などの理由で来日している永住権のない外国人にも貸付をおこなっています。

他社のカードローンは在留カードや特別永住者証明書の提出が必須であり、永住権がある外国人でなければ借り入れできません。

一方でJ.Score(ジェイスコア)なら永住権がなくても借り入れできますので、留学生など一時的に日本に滞在している人でも申し込み可能です。

教材などの突然の出費があったり、仕送りが一時的に途絶えたりしてお金が必要になった場合にも対応できます。

もちろん外国人の場合も、毎月1回以上の安定した収入を得ていることが借り入れの必須条件になります。

収入を得ていない人は、貸付対象外になってしまいますので注意してください。

在職していないと借りられない点は、外国人だけでなく専業主婦も同様です。

在職していない専業主婦は貸付対象外になってしまう

在職していない専業主婦は、J.Score(ジェイスコア)の貸付対象外になります。

J.Score(ジェイスコア)は本人名義で審査をおこなうため、申込者に経済力がない場合は返済能力がないと判断されてしまうからです。

例えば夫が年収800万円のサラリーマンだったとしても、申込者が全く収入を得ていなければ返済能力がないと判断されます。

消費者金融であるJ.Score(ジェイスコア)は総量規制を遵守して運営しているため、在職していない人には貸付をおこなえません。

- 総量規制とは?

- 借り入れを年収の3分の1までに制限している法律のこと。

年収300万円の人であれば、借り入れ可能額は最大でも100万円になる。

在職していない人の年収は0円になりますので、総量規制が適用される消費者金融では融資を受けられないのが現状です。

本人名義で借り入れしたい専業主婦は、在職していなくても申し込める銀行カードローンを利用しましょう。

銀行カードローンは総量規制の対象外となっており、専業主婦でも本人名義で融資を受けられます。

専業主婦でも借りられる銀行カードローンについては以下の記事で解説していますので、合わせてご覧ください。

専業主婦でもカードローンで借りられる?夫に内緒で借り入れしたい人必見

専業主婦でもバレずに借りられる銀行カードローンを解説!在職していなくても自分の名義で契約できる方法や夫に内緒で借りる方法を紹介しています。審査に通りやすい金融機関や在籍確認なしにできる方法についても記載していますので参考にしてください。

過去5年以内に返済の遅延や延滞をしていない人は審査に通りやすい

過去5年以内に他社の返済遅延や延滞をしていない人は、審査に通過しやすくなります。

他社で返済トラブルを起こしていない人は、貸し倒れのリスクが低いと判断されるからです。

他社の返済遅延や延滞などの支払い状況は、信用情報によって確認されます。

- 信用情報とは?

- クレジットやローンなどの契約に関する情報が全て記載されている個人情報のこと。

住所や勤務先など本人を識別する情報の他に、各ローンの申込日や返済状況、残高なども登録されている。

J.Score(ジェイスコア)の審査時には必ず信用情報が取得され、内容を細かく確認されます。

信用情報に登録されている延滞や債務整理などの情報は、問題が解消してから5年間は記録されたままになりますので注意が必要です。

信用情報に延滞などの記録がある人は金融業界でブラックと呼ばれ、J.Score(ジェイスコア)の審査に通過することが難しくなってしまいます。

自分の信用情報に自信がない場合は、指定信用情報機関に問い合わせて借り入れ状況を確認するのもひとつの手段です。

日本には3つの指定信用情報機関があり、それぞれ情報開示をおこなっています。

信用情報機関ごとの情報開示手続きの詳細は、以下のとおりです。

| 受付時間 | 申込方法 | 開示までの時間 | |

|---|---|---|---|

| シー・アイ・シー(CIC) | 8:00〜21:45 | Web | 最短1時間 |

| 日本信用情報機構(JICC) | 24時間 | アプリ | 翌日〜3日 |

| 全国銀行個人信用情報センター(KSC) | 24時間 | 郵送 | 1週間〜10日 |

情報開示手続きの費用はいずれも1,000円で、クレジットカードやコンビニ決済にも対応しています。

CICとJICCはネットで申請できますが、KSCは申し込みも受取方法も郵送に限定されているため開示までに1週間から10日ほどかかる点に注意してください。

そのため対応の早い機関に請求をかけ、自分の借り入れ状況をいち早く正確に把握することが審査に通過する近道です。

同じ借り入れでも、住宅ローンを本人名義で契約している人は信用度が上がって審査通過率もアップします。

住宅ローンを本人名義で契約していると高評価に繋がる

住宅ローンを本人名義で契約している場合は、審査に通過しやすくなります。

住宅ローンの審査に通過している人は、返済能力が高く社会的信用がある人物だという証拠になるからです。

数千万円の金額を借り入れする商品である住宅ローンは、返済能力が高い人でなければ融資がおこなわれません。

加えてJ.Score(ジェイスコア)の親会社であるみずほ銀行で住宅ローンを契約している場合は、さらに審査に通りやすくなります。

すでに申込者の返済状況や人柄などの情報が把握されており、信用できる人物かという判断がしやすいからです。

ただし住宅ローンの返済遅延がある場合は信用度が落ちて審査に落とされてしまいますので、計画的に返済することを心がけましょう。

J.Score(ジェイスコア)で審査落ちしてしまうのはAIスコア診断の点数が低い人

J.Score(ジェイスコア)の審査に落ちてしまうのは、AIスコア診断の点数が低い人です。

AIスコアは本人の個人情報だけではなく、趣味やSNSの利用状況など人格を形成するような情報も取り入れて信用度が数値化されています。

特に0.8〜12.0%という圧倒的な低金利であるJ.Score(ジェイスコア)は利息収入が他社よりも少ないため、確実に返済できる人にのみ融資をおこなう傾向にあります。

毎月必ず返済してもらえないと収益が上がらず、経営自体が危ぶまれてしまうからです。

そのためAIスコアによって信用度を計測し、基準をクリアした人を貸付対象としています。

AIスコアが低い人は返済能力が伴わないという判断をされているため、J.Score(ジェイスコア)の審査に落ちやすくなります。

具体的にはAIスコアが600点未満の場合は、審査に落とされてしまいますので注意してください。

AIスコアが600点未満の人は点数で審査落ちしてしまう

公式サイトの今すぐ申し込むボタンを利用すればAIスコアを算出せずに申し込みできますが、600点未満の場合は審査に落ちてしまいます。

そのためあらかじめAIスコアを算出して、対策を練ってから申し込むのがベストです。

今はAIスコアが600点以下の人も、スコアアップの努力をすれば改善が見込めます。

とはいえ、スコアアップのために何をしたらいいのかわからないという人は多いのではないでしょうか。

J.Score(ジェイスコア)には18問の基本質問の他に163問の追加質問があり、正しく答えるとスコアが上がって審査に通過しやすくなります。

600点以上にスコアアップする方法をさらに詳しく知りたい人は、以下の記事も合わせてご覧ください。

J.Score(ジェイスコア)の平均は480点!600点までスコアアップする方法

J.Score(ジェイスコア)の平均とAIスコアをアップさせる方法を解説!AIスコアが600点いかなくて悩んでいる人に、簡単にスコアアップするための方法を紹介しています。誤った行動をとると、逆にスコアが落ちてしまいますので注意してください。

情報連携先でトラブルを起こした経験があると評価がダウン

J.Score(ジェイスコア)には情報連携という機能があり、本人の許可を得れば以下の企業の利用状況を共有することが可能です。

しかし情報連携先でトラブルを起こした経験があるとAIスコアの評価が下がり、審査に悪影響が出るため注意してください。

例えばみずほ銀行で組んだローンの返済を滞納したり、ソフトバンクの携帯料金を延滞していたりするとJ.Score(ジェイスコア)の審査に落ちやすくなります。

反対にどの情報連携先でも問題を起こさずに利用していると高評価に繋がり、審査に有利に働きます。

1社と情報連携するたびに0.1%ずつ金利が下がっていくのも、J.Score(ジェイスコア)ならではの魅力です。

情報連携をする際は、自分が対象となる企業で問題を起こしていないか必ず確認するようにしましょう。

資金使途が事業だと確実に審査に落ちてしまうので注意

借入金の資金使途が事業目的の場合は、確実に審査に落ちてしまいますので注意してください。

J.Score(ジェイスコア)の借入金は、事業性資金には利用できないからです。

事業性資金には利用できない旨については、J.Score(ジェイスコア)の公式ホームページにも明記されています。

ただし投機性資金、事業性資金はご利用できません。

事業性資金は審査基準がカードローンと全く異なるため、J.Score(ジェイスコア)のAIスコア・レンディングは利用できません。

一括返済を求められると、元金と利息を合わせて支払いが数十万単位の高額になってしまうケースもあります。

そのため、資金使途が事業目的の場合は専用のビジネスローンを利用するのが賢い選択です。

例えば大手消費者金融のアイフルは事業サポートプランというビジネスローンを展開しており、無担保で事業資金の借り入れができます。

不要なトラブルを回避するためにも、事業資金で困った際は必ずビジネスローンを利用するようにしましょう。

一方で事業資金であっても、給与所得者の副業資金であれば借り入れが可能です。

給与所得者の副業資金は借り入れできる

J.Score(ジェイスコア)は、給与所得者の副業資金としての利用を推奨しています。

政府主導の働き方改革の影響で社員に副業を解禁する企業が増え始めたことから、ユーザーの需要に応えた形です。

カードローンの借入金を副業資金に活用できるのはJ.Score(ジェイスコア)ならではのサービスであり、他社には導入されていません。

J.Score(ジェイスコア)はパソコンやプリンターなどの設備投資にも利用できるため、副業を始める資金に困っている給与所得者にもおすすめです。

ただし、対象となるのは給与所得者のみで個人事業主の副業には利用できませんので注意してください。

個人事業主の場合は、本業資金と副業資金の区別が難しくなってしまうからです。

一方で趣味にかかる費用や生活費なら個人事業主でも借り入れできますので、J.Score(ジェイスコア)でお金を借りたい人は資金使途ごとに使い分けるようにしましょう。

収入に対して高額の借り入れを希望するとお金に困っている印象を持たれる

収入に対して高額の借り入れを希望すると、審査に落ちやすくなってしまいます。

J.Score(ジェイスコア)は、申込者の返済能力の有無を重視して審査しているからです。

高額の借り入れをすると毎月の返済額も上がることから、月収に余裕がない人は完済できなくなるリスクが高くなります。

そのためJ.Score(ジェイスコア)の審査に通過したい人は、希望額を少なくして申し込みましょう。

高評価が得られれば、借り入れ希望金額が10万円でもそれ以上の限度額を設定してもらえるケースも珍しくありません。

ただし必要最低限の金額で申し込んだとしても、すでに総量規制いっぱいまで借り入れがある場合は融資を受けられないため注意してください。

総量規制いっぱいまで他社借り入れがあると融資を受けられない

すでに総量規制いっぱいまで他社借り入れがある場合は、融資を受けられませんので気をつけましょう。

総量規制いっぱいまで借り入れがある人は、現在の返済を進めて残高を減らすことが必要になります。

とはいえ、複数の借り入れがあって返済をどう進めたらいいのかわからない人もいますよね。

すでに総量規制に達している人は、他社借り入れがあっても借りられるおまとめローンを利用するのがベストです。

他社借り入れがあっても借りられるおまとめローンについては、以下の記事で詳しく解説していますので参考にしてください。

他社借り入れあっても借りれるカードローンは?審査に通るためのポイントを徹底解説

他社借り入れがあっても借りれる方法を徹底解説!複数社からの借り入れがある場合に審査で重要視されるポイントを紹介しています。4社以上の借入があっても融資を受けられるカードローンも記載していますので参考にしてください。

同時に複数のカードローンに申し込むとブラック扱いになって落ちる

融資を受けられるか不安な場合でも、J.Score(ジェイスコア)と同時に複数のカードローンに申し込むのはやめましょう。

同時に複数社に申し込む人は金融業界で申し込みブラックと呼ばれており、経済的に困窮している印象を与えてしまうからです。

申し込み履歴は信用情報に6ヶ月間残っていますので、同時に複数社に申し込んだことはすぐにわかってしまいます。

そのためJ.Score(ジェイスコア)の結果が出るまでは、他社に申し込みしないようにしましょう。

とはいえ、なんとしてでも今日中に借り入れしたい事情がある人もいますよね。

AIスコアが低いなどの理由ですぐにJ.Score(ジェイスコア)の審査に通過できない場合は、即日融資が受けられる他の消費者金融を利用するのもひとつの手段です。

即日融資が受けられる他の消費者金融に関しては、以下の記事で詳しく解説していますので参考にしてください。

今すぐお金を借りたい!即日で借りるカードローン特集「2023版」

今すぐお金を借りたい人向けのカードローンを徹底解説!即日融資を受けるためのポイントや借り入れまでの流れも合わせて紹介しています。審査なしで借りれるといった勧誘は闇金の可能性がありますので注意してください。

一度J.Score(ジェイスコア)の審査に落ちた場合は、6ヶ月以上空けてから申し込みましょう。

6ヶ月以内に再申し込みをすると信用情報に記録が残っているため落ちてしまう

J.Score(ジェイスコア)は、審査に落ちてしまった人の再申し込みも受け付けています。

ただし申し込んだ履歴は信用情報に残っており、6ヶ月以内に再申し込みをすると審査に落ちてしまうため注意してください。

一度審査に落ちたにも関わらず短期間で申し込みを繰り返す人は、お金に余裕がない印象を与えてしまうからです。

そのためJ.Score(ジェイスコア)にもう一度申し込む場合は、必ず6ヶ月以上期間を空けるようにしましょう。

例えば他社借り入れが総量規制に達していた場合は、返済を進めて残高を減らしておくだけで審査に通過しやすくなります。

どうしてもJ.Score(ジェイスコア)で借り入れしたい場合は、状況を改善してから申し込むことを忘れないようにしましょう。